ローンが残っている車を売る方法|判断基準と手続きの流れをFPが解説

ローン中の車でも売却は可能です。実際に、ローン中の車が売却されているケースは多数あります。ただし、所有権の扱いや残債の処理方法によって必要な手続きが変わるため、状況に応じた対応が欠かせません。

この記事では、ローンが残っている車を売る具体的な方法に加え、ファイナンシャルプランナーの視点から「売るべきか判断する基準」まで解説します。「ローンが残っているから売れない」と諦める必要はありません。適切な手順を踏めば、安全に売却できます。

※この記事はプロモーションが含まれています。

ローンが残っている車は売ることができる|確認すべき3つのポイント

結論から言えば、ローンが残っている車でも売却は可能です。実際には、年間推計数十万台のローン中の車が売却されています*。

ただし、スムーズに売却するために、以下の3つのポイントを事前に確認しましょう。

* 日本の中古車流通数600万台強から個人の売却数を割り出し、ローン利用率35%とローン年数、車の保有年数を含めた推計

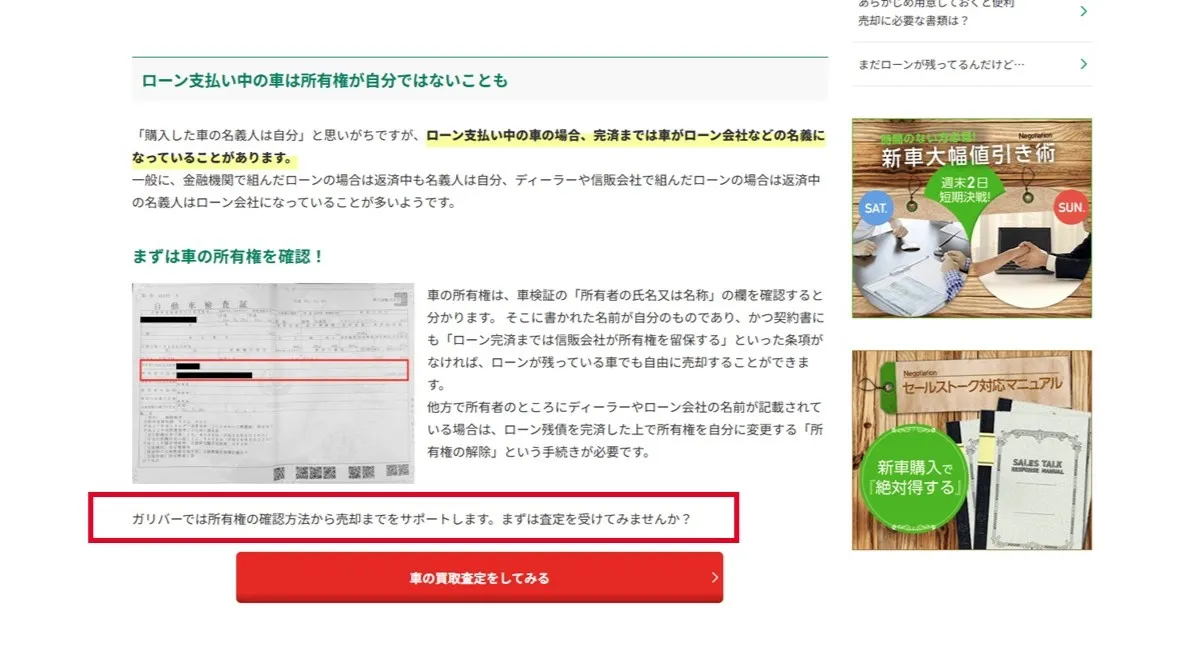

ポイント1:車検証の所有者欄を確認する

車検証の「所有者の氏名又は名称」を確認しましょう。

- 自分名義の場合: 比較的スムーズに売却可能です。ローンが残っていても所有権は自分にあるため、売却手続きは通常とほぼ同じです。(銀行や信販会社のマイカーローンを利用しているケース)

- ローン会社・ディーラー名義の場合: 所有権解除の手続きが必要になります。「所有権留保」という仕組みで、完済まで所有権はローン会社にあり、売却には所有権解除が必須です。(ディーラーローンや残価設定ローンを利用しているケース)

なお、所有者が家族や他人(配偶者、親、元配偶者など)の場合も、委任状の取得や名義変更手続きが必要です。特に離婚や相続に伴う名義問題では、通常より手続きに時間がかかります。

ポイント2:ローン残債額を把握する

ローン会社に連絡し、正確な残債額を確認しましょう。売却額と残債額の関係で、その後の手続きが変わります。

- 売却額>残債額: 売却代金でローンを完済でき、差額を受け取れます

- 売却額<残債額: 差額をどう処理するかが課題になります(オーバーローン)

ポイント3:査定額を事前に把握する

複数の買取業者で査定を取り、売却額の目安を把握します。残債額と比較することで、売却後の資金計画が立てられます。最低でも3社以上の査定を取ることをおすすめします。

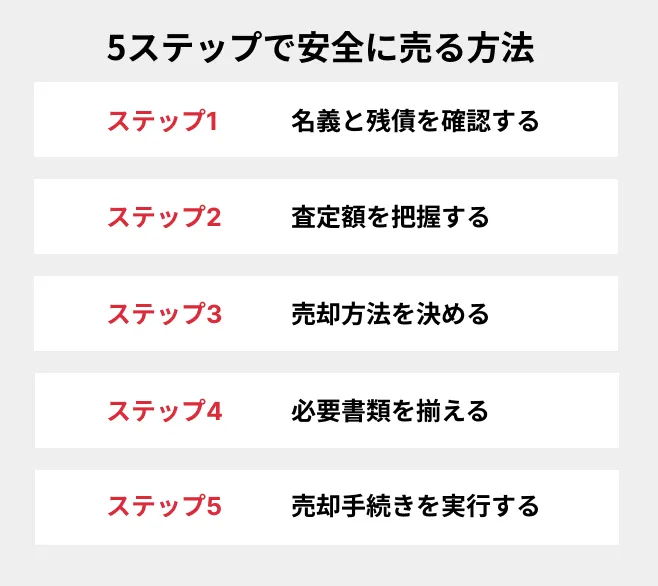

ローンが残っている車の売却手順|5ステップで安全に売る方法

ローンが残っている場合でも、以下の5ステップで安全に売却できます。各ステップを確実に実行することが成功の鍵です。

ステップ1:名義と残債を確認する

車検証の所有者欄と、ローン会社からの残債額を必ず確認します。所有権留保がある場合、ローン会社に「売却予定」を事前に連絡しておくと、後の手続きがスムーズになります。

ステップ2:査定額を把握する

買取業者の複数業者から査定を取り、最高額を把握します。残債と比べてスムーズに売れるか判断しましょう。

オーバーローンの可能性がある場合、査定時に「ローンが残っている」旨を正直に伝えることが重要です。多くの買取業者は残債処理のサポートを提供しています。

ステップ3:売却方法を決める

査定額が残債を上回れば通常の売却、下回ればオーバーローンの対応が必要です。対応としては以下になります:

- 差額の資金調達方法を検討

- 分割返済プランの交渉

- 借り換えローンの検討

この場合、ローン手続きに慣れた大手買取業者を選ぶことをおすすめします。

ステップ4:必要書類を揃える

基本書類に加え、所有権や名義、残債状況に応じた追加書類を準備します。書類取得には時間がかかる場合があるため、早めの準備が重要です。

ステップ5:売却手続きを実行する

契約・引き渡し・残債処理・所有権解除を行い、最後に差額を受け取れば完了です。オーバーローンの場合、差額分の支払いタイミングを事前に確認しておきましょう。多くの場合、車両引き渡しと同時に処理されます。

この5ステップを確実に実行することで、困難なケースでも安全に売却できます。

ローン中の車を売るべきか判断する3つの基準

ローンが残っている車を「売れるか」だけでなく、「売るべきか」という判断も重要です。ファイナンシャルプランナーの視点から、売却判断の3つの基準を解説します。

基準1:総コストで比較する

売却額と残債額が分かったら、「売る場合」と「保有し続ける場合」のトータルコストを比較しましょう。

例えば、残債80万円(金利3%、残り2年)、現在の査定額70万円、年間維持費30万円の場合は以下の通りです。

〈今売却した場合〉

- オーバーローンの差額支払い:10万円

- 今後の維持費:0円

- 実質的な支出:10万円

〈2年間保有し続けた場合〉

- ローン返済(元本+金利):約82.4万円

- 2年間の維持費:60万円

- 合計支出:約142.4万円

- 2年後の売却収入:推定40~50万円

- 実質的な支出:約92.4万円~102.4万円

差額:今売却するほうが80万円以上お得

このように、オーバーローンでも「今売却したほうが総コストが低い」ケースは多くあります。ただし、車のない生活になる点には注意が必要です。

〈判断のポイント〉

- 車の年間維持費は平均30~50万円(自動車税、保険、車検、駐車場代、ガソリン代等)

- 保有期間が長いほど、維持費の累積額は大きくなる

- 時間が経つほど車の価値は下がり、査定額も低下する

- 目先のオーバーローン差額だけでなく、トータルで判断する

基準2:車の使用頻度と家計負担で判断する

月々のローン返済額と維持費を合計し、その負担が家計に占める割合を確認しましょう。

売却を検討すべきケース

- 車の使用頻度が月2~3回以下

- ローン返済+維持費が家計を圧迫している

- 車がなくても生活できる環境(公共交通機関が充実している、徒歩圏内で必需品がそろう等)

保有を続けるべきケース

- 毎日または週数回、車を使用している

- 車がないと生活に支障がある

- 維持費負担が家計内で許容範囲

基準3:ライフプランの変化で判断する

今後3~5年のライフプランを考慮します:

- 転職・引っ越しの予定がある場合: 車の必要性が変わる可能性があるため、早めの売却も選択肢です

- 家族構成の変化(結婚・出産等): 車のサイズや用途が変わる場合、買い替えのタイミングとして検討できます

- 長期的に車が必要な場合: 完済まで保有するほうが合理的な場合もあります

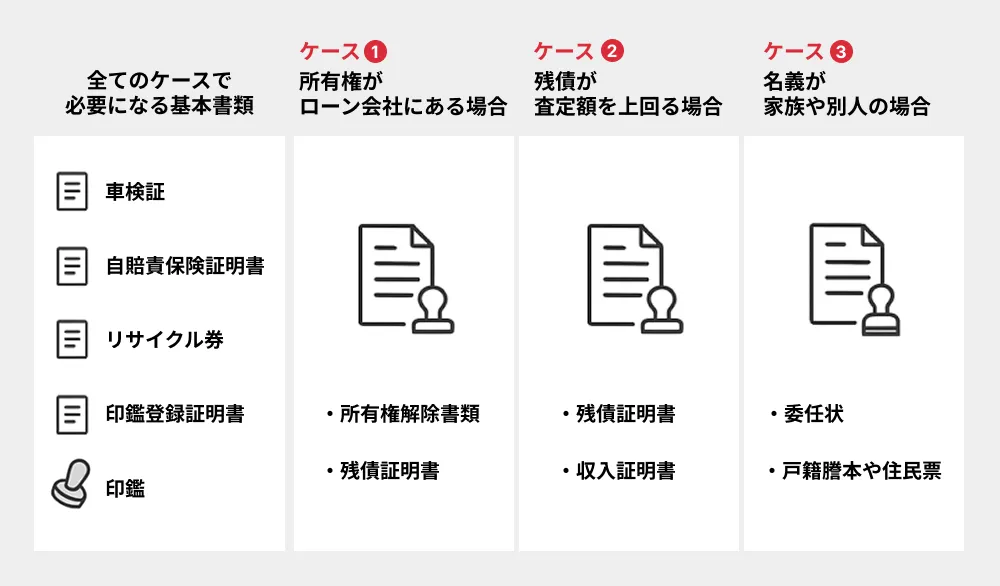

必要書類の整理|全ケース共通+ケース別

ローン中の車を売却する場合、基本書類に加えて状況に応じた追加書類が必要になります。ここでは「所有権」「オーバーローン」「名義問題」のケースごとに整理します。

すべてのケースで必要になる基本書類

- 車検証

- 自賠責保険証明書

- リサイクル券

- 印鑑登録証明書(普通車の場合)

- 印鑑(普通車の場合は実印、軽自動車の場合はシャチハタ以外の認印)

ケース別で必要になる書類

事前にケース別で必要な書類を確認し、不足分を早めに準備することがスムーズな売却につながります。書類の取得方法については、買取店に相談すればしっかりと対応してくれます。大切なのはどういう状況にあるかの把握です。

ケース① 所有権がローン会社にある場合に必要になる書類

- 所有権解除書類(ローン会社から取得)

- 残債証明書(正確な残債額を確認するため)

ケース② 残債が査定額を上回る(オーバーローン)の場合に必要になる書類

- 残債証明書(残債額の把握に必須)

- 収入証明書(追加借入が必要なとき)

ケース③ 名義が家族や別人の場合に必要になる書類

- 委任状(名義人本人から取得)

- 戸籍謄本や住民票(名義変更が必要な場合)

ローンの処理方法|状況別の具体的対応

売却を決めた方は、ローン残債の処理方法を確認しましょう。売却額と残債額の関係によって、以下のように対応が変わります。

売却額が残債を上回る場合の手続き

例えば、残債額が80万円あって、売却額が100万円(受取額:20万円)となった場合、下記の流れで手続きを進めます。

- 売却代金でローン完済

買取業者が代行する場合が多い - 所有権解除手続き

ローン会社で名義変更 - 差額の受け取り

売却代金-残債額=受取額

※注意点としては、手続き完了まで1~2週間かかる場合があります。急ぎの場合は買取業者に確認しましょう。

売却額が残債を下回る場合(オーバーローン)の手続き

オーバーローンの場合、差額をどう処理するかによって3つの方法があります。具体例として、残債額120万円に対して売却額が80万円の場合、差額40万円を下記いずれかの方法で処理しなければなりません。

選択肢1:現金一括で差額を支払う

最もシンプルで手続きも早く済みます(1週間程度)。ただし、まとまった現金が必要になります。

選択肢2:分割返済に切り替える

ローン会社と相談し、残債の返済方法を調整します。月々の負担を減らせる一方で、返済期間が延びる点には注意が必要です。

選択肢3:借り換えローンの活用

銀行のカードローンやフリーローンを使い、残債をまとめ直す方法です。審査や金利負担のリスクがありますが、資金繰りに余裕が生まれるケースもあります。

一括返済や借り換えも難しい場合の補足策

オーバーローンの基本的な対応(現金一括・分割返済・借り換えローン)でも解決が難しい場合、さらに検討できる方法があります。ここでは、生活への負担を抑えつつ現実的に選べる追加策を紹介します。

- 親族からの借入: 金利負担がなく、柔軟に返済可能。ただし人間関係に注意。

- 特殊な金融商品の活用: リースバックで車を手放さずに資金化する方法や、債務整理といった最終手段もあります。

- 売却時期の調整: 市場相場や残債減少を待ち、有利なタイミングで売却する。

このような困難なケースでは、無理な借入は避け、返済可能な範囲での解決策を選ぶことが重要です。そして、まずはローン会社や買取業者に相談することをおすすめします。多くの場合、経験豊富な担当者が最適な解決策を提案してくれます。

ローン中の車を高く売るコツ|ローン特有の注意点と基本テクニック

ローンが残っている車でも、工夫次第で高く売ることは可能です。ここでは、車を高く売るための一般的なテクニックに加えて、ローンが残っている車を売るとき特有の注意点を整理します。

コツ1:基本テクニックを活用する

「車を高く売るための基本」は、ローン中の車でも変わりません。

〈基本的なテクニック〉

- 売却タイミングを見極める: 需要期や車検前を狙う

- 複数業者で査定比較: 競合させて査定額を引き上げる

- 車の状態を整える: 簡単な清掃・修理で印象をアップ

- 信頼できる買取店を選ぶ: 大手や実績豊富な業者を軸にする

- 価格交渉を恐れない: 相場を示しながら冷静に交渉する

これらのテクニックは、ローン中の方も同様に活用できます。

コツ2:ローン中特有の交渉ポイントを押さえておく

ローン中だからこそ、査定交渉には事前準備が欠かせません。

〈事前準備〉

- 残債額を正確に把握する(返済予定表やローン会社で確認)

- 所有権解除に必要な期間を確認する(業者に引き渡すタイミングを調整)

- 必要書類を揃えておく(印鑑証明書、車検証など)

〈交渉の場面でのポイント〉

- 残債額を正直に伝える(隠すとトラブルの原因に)

- 手続きのサポートを求める(経験豊富な業者を選ぶ)

- 総額での損益を計算する(手数料込みで比較検討する)

「ローン手続きが面倒だから安くても良い」という考えは禁物です。適正価格での売却を目指しましょう。

コツ3:ローン対応に強い買取店を選ぶ

ローンがある車は、価格だけでなく手続きのサポート力も重要です。

〈選ぶべき買取店〉

- ローン中の買取実績が豊富

- 所有権解除や残債処理を代行してくれる

- 専門スタッフがいて複雑なケースに対応できる

〈避けるべき買取店〉

- ローン対応経験が少ない

- 手数料が不透明または極端に高い

- 手続きのサポートを提供していない

ローン中の車売却では、価格だけでなく手続きのサポート体制も重要な選択基準です。基本的なテクニックと合わせて、これらのローン中特有のポイントを押さえることで、満足のいく売却が実現できます。

ローンが残っている車を売るのは大変?経験者の声

ローンが残っている車を実際に売却した方々の体験談*をご紹介します。売却額が残債を上回っていたケースと下回っていたケース、それぞれの手続きの流れや注意点、実際に感じた大変さについて、リアルな声を見ていきましょう。

〈売却額が残債を上回っていた方の口コミ〉

車種:トヨタ「ヴェルファイア」

購入時710万円→1年後残債約600万円→売却価格710万円

買取相場が購入金額を上回っていたのを機に、ローン会社への残債確認後、買取査定サイトで相場を確認し査定依頼。頭金100万円も出していたため、残債を上回る金額で売却できました。買取店がローン会社への支払いと残金の振込をすべて対応してくれたため、手続きはスムーズでした。印鑑証明などの書類集めは少し手間でしたが、過去の売却経験もあり特に苦労はありませんでした。リセールバリューの高い国産車を選び、値下がり前に早めに売却するのがおすすめです。

車種:トヨタ「カローラクロス」

購入時380万円→3年後残債約144万円→売却価格280万円

仕事で使っていた車が不要になり、維持費と車検を考慮して売却を決断。一括査定の段階で全社に残債があることを伝え、対応可能な業者のみに依頼し、高額をつけた会社に売却しました。買取業者がローン会社への残債処理を代行し、残金を振込んでくれました。手続きは簡単でしたが、入金まで約1ヶ月かかり不安もありました。でも、業者が頻繁に連絡をくれたため安心できました。

〈売却額が残債を下回っていた方の口コミ〉

車種:トヨタ「クラウン」

購入時120万円→2年後残債約56万円→売却価格33万円

維持費や燃費、車のサイズを理由に車検のタイミングで乗換えようと思いました。ディーラーで下取り査定を受け、当初はオークション価格で安く見積もられましたが、他店舗での査定も検討すると交渉した結果、倍額で買い取ってもらえました。買取金額は新車の頭金に充当し、元のローンは引き続き自分で返済中です。ローンが残っている車は売却できないと思っていましたが、手続きは書類とサインだけでスムーズに進みました。貯金を減らさずに乗り換えられて満足しています。

これらの体験談から、ローンが残っている車の売却は思っているほど大変ではないことがわかります。多くの買取業者がローン会社への残債処理を代行してくれるサービスを提供しているため、対応可能な業者を選べば手続きをスムーズに進められるでしょう。

* クラウドワークスにて、2026年1月に「ローンが残っている車を売った経験のある方」を対象として行ったアンケート調査を基に、車買取ジャーナル編集部がまとめています

ローンが残っている車の買取に対応してくれるおすすめ買取業者

編集部おすすめのローンが残っている車にもしっかりサポートしてくれる買取業者はこちらです。編集部の覆面調査を経て、紹介できる買取店の中で、ローン残債があってもサポートをしっかりしますとWebサイト内で明言している3社です。

カーセブン

引用:カーセブン公式サイト

カーセブンでは、ローンがある車についても、しっかりサポートするとWebサイトに記載があります。また、担当者に確認したところ、以下のコメントをいただきました。

カーセブン担当者

「カーセブンではローン返済中の車も買取いたします。買取価格が残債を上回れば、ローンを完済し、差額分をお客様へお振り込みいたしますし、万が一買取額が残債を下回った場合は差額を当店にお振り込みいただき当店でローン会社へ完済をするという対応になります。ぜひ、お申し込みください。」

さっそくカーセブンに申し込む方はこちら

ソコカラ

引用:ソコカラ公式サイト

ソコカラでも、ローンがある車についても、しっかりサポートするとWebサイトに記載があります。

また、担当者に確認したところ、「ローンが残っていても、現状把握から手続きのサポートまで安心していただける接客を行ってます。まずはご連絡ください」とのことでした。

さっそくソコカラに申し込む方はこちら

ガリバー

引用:ガリバー公式サイト

ガリバーでも、ローンがある車についても、しっかりサポートするとWebサイトに記載があります。

さっそくガリバーに申し込む方はこちら

ローンが残っている車を売る際によくあるトラブルと対処法

ローンがあるケースでは、通常の売却では起こらないトラブルが発生する可能性があります。ここでは、代表的な6つのトラブル事例について「状況」「対処法」「予防策」を詳しく解説します。各トラブルの予防策を事前に実践することで安全でスムーズな売却が実現できますので、確認しておきましょう。

トラブル1:書類の不備で名義変更ができない

| 状況 | ローン会社から送られてきた所有権解除書類に記載ミスがあり、名義変更ができないケースです。氏名の誤字、住所の相違、車台番号の間違いなど、書類の不備は意外と多く、手続きが数週間遅れることもあります。 |

| 対処法 | 1. ローン会社に即座に連絡し、状況を説明 2. 正しい書類の再発行を依頼(通常1-2週間) 3. 買取業者に状況を説明し、手続き延期を相談 |

| 予防策 | 書類を受け取ったら、その場で以下を確認しましょう: ・氏名・住所に誤りがないか ・車両情報(車台番号等)が正しいか ・必要な印鑑・署名が揃っているか 不備があれば、すぐに指摘することで再発行の時間を短縮できます。 |

トラブル2:相続手続きをしなければ家族名義の車を売却できない

| 状況 | 亡くなった父親名義の車を売却しようとしたが、相続手続きが必要と判明。通常の売却手続きでは進められないケースです。離婚後の元配偶者名義、認知症の親名義なども同様の問題が起こります。 |

| 対処法 | 1. 相続手続きを先に完了させる 2. 戸籍謄本、遺産分割協議書などの必要書類を準備 3. 相続に詳しい行政書士に相談(費用:3-5万円程度) ※離婚・認知症の場合は、委任状や成年後見制度の利用を検討 |

| 予防策 | ・名義人の生存確認を事前に行う ・相続が発生する可能性がある場合、早めに名義変更を検討 ・家族間で車の所有関係を明確にしておく ・高齢の親名義の場合、元気なうちに名義変更を相談 |

トラブル3:売却額が残債を下回り資金が不足する

| 状況 | 売却時に想定以上の差額が発生し、支払い資金が不足。「査定額80万円、残債100万円」と聞いていたが、実際には「査定額70万円、残債110万円」で差額が40万円に膨らんだケースなどです。一括で支払えず、売却が進められない状況に陥ります。 |

| 対処法 | 以下の選択肢から状況に応じて選びましょう: ・ローン会社に分割返済を交渉(月々1-2万円×○回など) ・親族からの一時的な借入を検討 ・売却時期の延期も視野に入れる(残債が減るまで待つ) ・買取業者の残債整理ローンを利用(審査あり) |

| 予防策 | ・事前に複数業者で査定を取り、最悪のケースを想定した資金計画を立てる ・ローン会社に正確な残債額を確認(利息込み) ・査定額は変動する可能性があることを理解しておく ・資金計画に余裕を持たせる(差額+10万円程度) |

トラブル4:ローン会社と連絡が取れず手続きが進まない

| 状況 | 売却手続き中にローン会社との連絡が取れず、手続きが停滞。担当者不在、書類未着、返信なしなどで、売却が1ヶ月以上遅れるケースもあります。買取業者との契約期限が迫り、焦る状況に陥ることも。 |

| 対処法 | 以下の方法を組み合わせて試しましょう: ・電話・メール・郵送など複数の連絡手段で試す ・買取業者に状況を説明し、代理交渉を依頼 ・直接窓口を訪問する ・ローン会社の本社お客様相談窓口に連絡 ・内容証明郵便で正式に連絡(記録が残る) |

| 予防策 | ・売却前にローン会社の連絡先を複数確認(代表電話、担当部署直通、メールアドレス) ・担当者名・部署名を把握しておく ・連絡した日時・内容を記録しておく ・重要な連絡は書面(メール・郵送)で記録を残す |

トラブル5:実車査定で大幅に減額される

| 状況 | 電話やWebでの概算査定では「100万円」と言われたが、実車査定で「70万円」に減額。事故歴、修復歴、内装の傷、走行距離の過多などが理由で、大幅に査定額が下がるケースです。残債との差額計算が狂い、売却計画が崩れます。 |

| 対処法 | 1. 減額理由を詳しく説明してもらう(書面で記録) 2. 他の買取業者にも査定を依頼(セカンドオピニオン) 3. 減額が不当な場合は、交渉または別業者を選択 |

| 予防策 | ・概算査定時に車の状態を正直に伝える(事故歴、修復歴、傷の有無、走行距離) ・「あくまで概算」であることを理解しておく ・複数業者で査定を取り、相場を把握する ・実車査定前に簡単な清掃・整備をしておく ・修復可能な傷は事前に修理を検討(費用対効果を計算) ・車検証、整備記録簿を準備しておく |

トラブル6:悪質業者に相場より安く買い叩かれる

| 状況 | 「ローンがあるから安くなる」と脅され、相場より大幅に安く買い叩かれるケース。または、手数料が異常に高額(5-10万円)、契約後に理由をつけて減額を要求される、キャンセルできないと脅されるなどの悪質な手口です。 |

| 対処法 | 1. 契約前に必ず書面で確認(買取額、手数料、契約条件、キャンセル規定) 2. 不審な点があれば契約を見送る(その場で決めない) 3. 消費者センターに相談(188番) 4. 契約書のコピーを必ず保管 |

| 予防策 | ・信頼できる大手買取業者を選ぶ(カーセブン、ソコカラ、ガリバーなど) ・口コミ・評判を事前に確認(Googleレビュー、SNSなど) ・複数業者で比較し、相場を把握しておく ・契約を急かす業者は避ける(「今日中に決めないと」は要注意) ・「ローンがあるから安くなる」は嘘(相場は変わらない) ・手数料が異常に高い業者は避ける(通常は無料または数千円程度) ・自宅訪問を強要する業者は避ける |

ローンが残っている車を後悔なく売るために

ローンが残っている車でも、正しい手順を踏めば安全に売却できます。大切なのは「所有権の確認」「残債額の把握」「信頼できる業者選び」の3点です。

「ローンがあるから売れない」と諦めて維持費を払い続けるのは、金銭的に最も避けるべき判断です。ローン中の車を放置すると金利負担と維持費が同時にかかり続け、さらに時間が経つほど車の価値も下がります。複雑なケースでも必ず解決策はありますので、まずは信頼できる業者へ相談してみてください。

あなたの車売却がスムーズに進むことを願っています。

ローン中の車売却でよくある質問

- ローンが残っていても車は売れますか?

-

はい、売却は可能です。所有権が自分にある場合は比較的スムーズに進みます。所有権がローン会社や販売店にある場合は「所有権解除」の手続きが必要になります。

- オーバーローンの場合、どう処理すればよいですか?

-

査定額が残債額を下回る場合は、差額を処理する必要があります。現金で一括返済するほか、分割返済の交渉や借り換えローンの活用といった選択肢があります。それでも難しい場合は、売却時期を調整する・親族からの借入を検討するなどの追加策もあります。

- 名義が家族の場合でも売却できますか?

-

可能です。ただし委任状の取得や名義変更手続きが必要になります。特に相続や離婚などが関わる場合は、戸籍謄本や相続関係書類の準備が必要になることがあります。

- 売却後に残債処理はどのくらいで完了しますか?

-

一般的には1〜2週間程度で完了します。ただしローン会社の処理状況や書類不備があると遅れることもあります。急ぎの場合は、買取業者に「どのタイミングで残債処理が完了するか」を事前に確認しておきましょう。

※この記事は2026年1月時点の情報で制作しています